Innoveneto: siamo nel catalogo fornitori

Marzo 28, 2021

Cosa significa interconnessione 4.0

Agosto 7, 2021Per acquisire un vantaggio competitivo verso la concorrenza è necessario investire nell’innovazione dei processi produttivi come quelli di Industria 4.0. L’Italia, da qualche anno ha messo a disposizione delle imprese diversi incentivi fiscali a supporto della quarta rivoluzione industriale. L’obiettivo è aiutare le imprese nella trasformazione tecnologica e digitale dei processi produttivi in modo da diventare competitivi anche in ambito internazionale.

Industria 4.0 è nata in Germania nel primi anni della decade 2010-2020, e da allora tutti gli stati Europei e non si sono mossi per incentivare le aziende verso questa trasformazione.

Gli incentivi di industria 4.0 creano vantaggi competitivi

I vantaggi fiscali sono un’agevolazione per far crescere ed innovare le imprese. Ma sopratutto, puntano a creare imprese di eccellenza che possano acquisire e mantenere un vantaggio competitivo nel tempo.

Per questo motivo, è importante non basarsi al momento dell’acquisto dei macchinari solo sul concetto di incentivi ma attuare una strategia di crescita aziendale sul lungo periodo. L’obiettivo è innovare il modus operandi aziendale traendo vantaggi competitivi duraturi e innovativi.

I vantaggi che derivano da Industria 4.0 sono molteplici e possono essere sia di tipo materiale che di analisi strategica. Ecco alcuni tra i vantaggi che possono apportare macchinari e software in ambito industria 4.0:

- Automazione dei processi

- Limitazione e/o riduzione del personale addetto a un determinato lavoro

- Riduzione degli sprechi

- Cicli di lavoro 24/24h

- Riduzione dei tempi di lavoro

- Riduzione dei tempi morti

- Facilitazione del lavoro manuale

Piano Nazionale Transizione 4.0

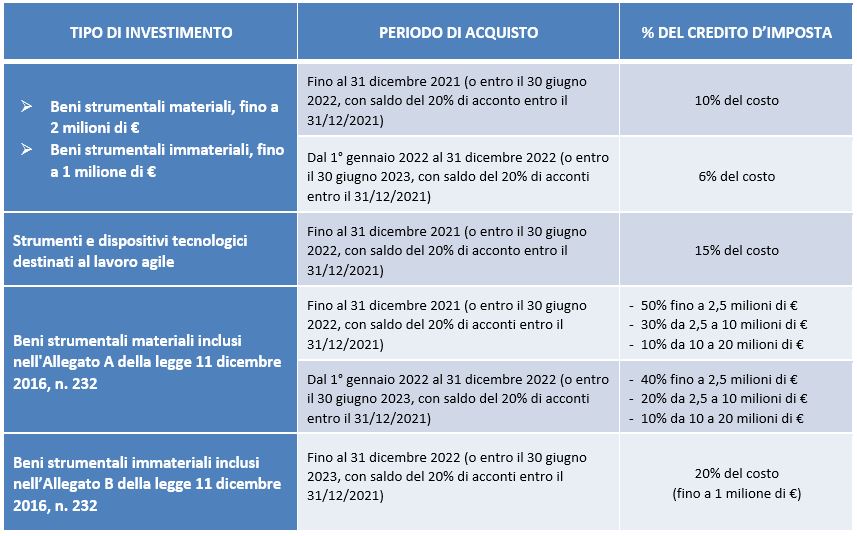

Ecco dunque il piano nazionale Transizione 4.0 pensato per dare vantaggi economici verso Industria 4.0. In particolare per chi acquista beni 4.0, materiali o immateriali, esiste l’incentivo “Credito d’imposta per investimenti in beni strumentali” che offre percentuali che variano dal 6% al 50% secondo il tipo di intervento e il periodo di investimento, così come segue:

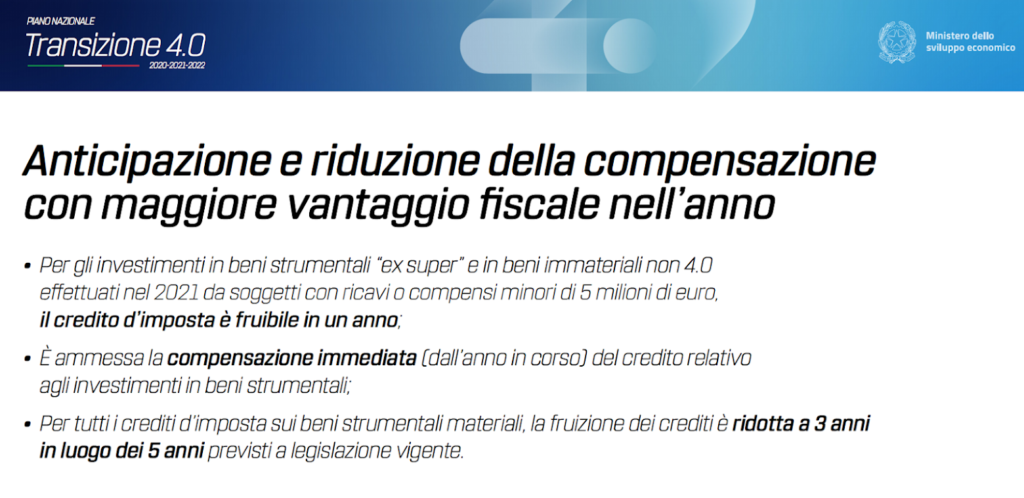

La Legge di Bilancio 2021 (lgs 30 dicembre 2020 n.178) ha prorogato e rafforzato le misure contenute nel Piano Nazionale Transizione 4.0, con l’obiettivo di favorire e incentivare ancora di più innovazione tecnologica e digitale delle imprese italiane. Dal 16 novembre 2020 ci sono maggiorazioni alle percentuali sopra indicate fino al 2022 e con tempistiche di compensazione ridotte. Transizione 4.0 offre vantaggi e maggiorazioni sia per l’acquisto di beni materiali e immateriali e sia per contratti di ricerca e sviluppo e formazione 4.0.

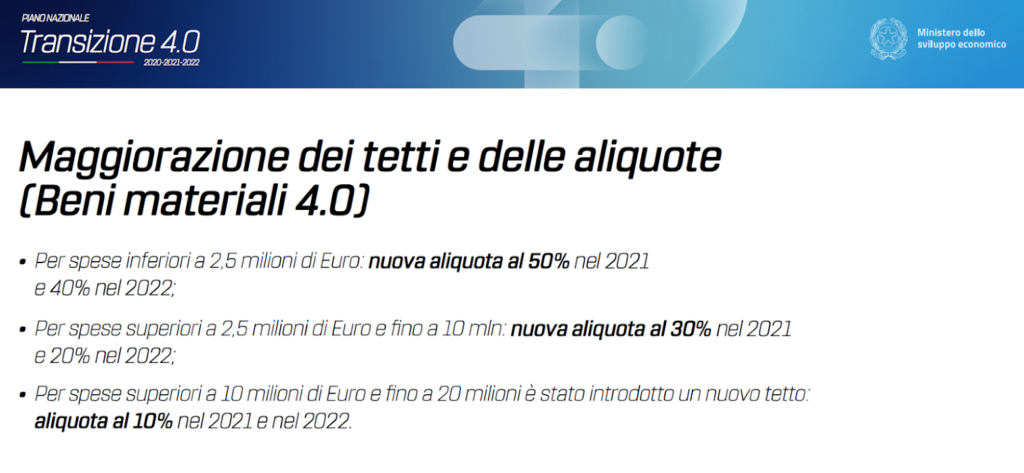

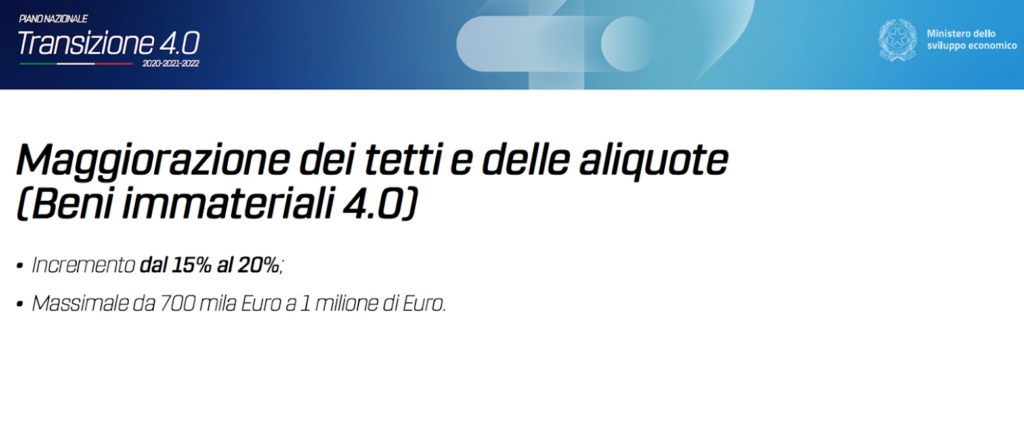

Maggiorazioni delle aliquote e maggiori vantaggi fiscali nell’anno fino a fine 2022

Con Transizione 4.0 è possibile chiedere un credito d’imposta relativo all’investimento in beni materiali quali macchinari industriali 4.0 con determinate caratteristiche elencate nell’Allegato A, e/o beni immateriali 4.0 che possono essere associati o meno a macchinari acquistati nello stesso momento o in passato di tipo 4.0.

Differenze tra beni materiali e beni immateriali 4.0

I beni materiali sono quei beni tecnologici in possesso dei requisiti elencati nell’Allegato A del piano Transizione 4.0. Si tratta di macchinari tecnologicamente avanzati con un alto grado di automazione. Mentre i beni immateriali sono sostanzialmente Software con i requisiti elencati nell‘Allegato B.

Fino al 2019, era possibile ricevere credito di imposta per beni immateriali 4.0 solamente se acquistati contestualmente ad un macchinario 4.0 nello stesso anno fiscale. Purtroppo si era creata un po’ di confusione e molti avevano richiesto erroneamente il credito di imposta soltanto per i beni immateriali, negati poi in fase di verifica.

Grazie a Transizione 4.0 ora è possibile fare la richiesta in modo disgiunto tra beni materiali e immateriali. Dal 2020, è possibile richiedere il credito d’imposta anche solamente per i beni immateriali 4.0 con le caratteristiche dell’Allegato B.

Di seguito in breve le tipologie di beni secondo i due allegati:

ALLEGATO A

- A.1 Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti

- A.2 Sistemi per l’assicurazione della qualità e della sostenibilità

- A.3 Dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica «4.0

I macchinari devono essere dotati di tutte le seguenti caratteristiche:

ALLEGATO A.1

- controllo per mezzo di CNC (Computer Numerical Control) e/o PLC (Programmable Logic Controller)

- interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program

- integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo

- interfaccia tra uomo e macchina semplici e intuitive

- rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro

Inoltre tutte le macchine sopra citate devono essere dotate di almeno due tra le seguenti caratteristiche per renderle assimilabili o integrabili a sistemi cyberfisici:

- sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto;

- monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo;

- caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico).

ALLEGATO B

- B.1 Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali «Industria 4.0»

Riconoscimento del credito e documentazione

E’ importante sottolineare che il riconoscimento del credito d’imposta arriva dopo un iter valutativo che verifica la conformità ai requisiti 4.0 necessari al credito.

Per questo motivo è necessario non cercare di aggirare il sistema tramite vie creative per far risultare il macchinario o il software 4.0.

La consulenza di un esperto che effettua la perizia tecnica è sicuramente una figura importante e necessaria per i beni sopra i 300.000€. Ma anche in questo caso, la perizia non da certezza di ricevere il credito d’imposta, solo dopo la verifica da parte del Mise la da.

L’importante è che venga prodotta un attestazione che dia evidenza che i beni possiedono i requisiti tecnici di Industria 4.0 presenti negli allegati A e B e che sono interconnessi al sistema aziendale di gestione della produzione o della fornitura.

L’attestazione può essere prodotta tramite:

- una perizia tecnica rilasciata da un ingegnere o da un perito industriale iscritto all’albo;

- un attestato di conformità rilasciato da un ente di certificazione accreditato, con la relativa perizia tecnica a corredo;

- una dichiarazione da parte del legale rappresentante ai sensi del testo unico delle disposizioni e regolamentazioni in materia di documentazione amministrativa ( solo per beni del valore inferiore ai 300 mila euro).

Ovviamente essendo perizie giurate e le dichiarazioni vengono fatte come atto pubblico subiscono le leggi e normative relative alle dichiarazioni mendaci con sanzioni amministrative e/o penali.

Ultimi consigli

Il nostro consiglio è sempre quello di cercare di trarre un vantaggio da questi strumenti che possono fare la differenza in azienda. Dai tempi morti, alla riduzione di materiale di scarto alla riduzione dei tempi di produzione.

Se dovete acquistare un macchinario accertatevi che ci siano porte aperte, librerie accessibili e protocolli di comunicazione standard per interconnettersi alla rete, poter far sviluppare software personalizzato secondo le vostre esigenze e comunicare con altri macchinari e software già presenti in azienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}